※中小企業等とは

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等

※ 中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります。

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

(1)大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人)から2分の1以上の出資を受ける法人

(2)2以上の大規模法人から3分の2以上の出資を受ける法人

(3)前3事業年度の所得金額の平均額等が15億円を超える法人

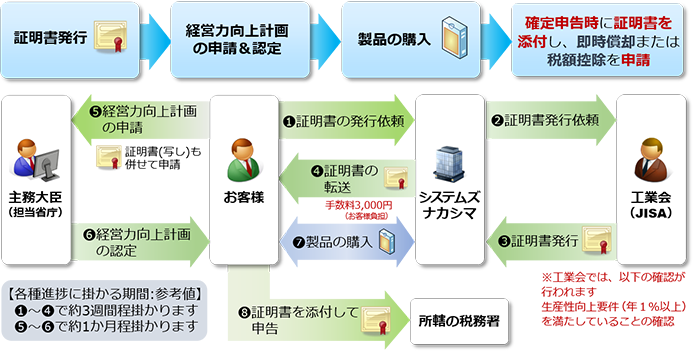

「中小企業経営強化税制」による税制優遇措置のご利用方法

- システムズナカシマから工業会(情報サービス産業協会/JISA)へ証明書の発行を依頼し、発行された証明書をお客様へ転送

- 〈経営力向上計画〉を作成し、最寄りの申請先へ申請を行い認定を受ける

- 製品を導入

- 証明書を添付し、所轄の税務署で確定申告

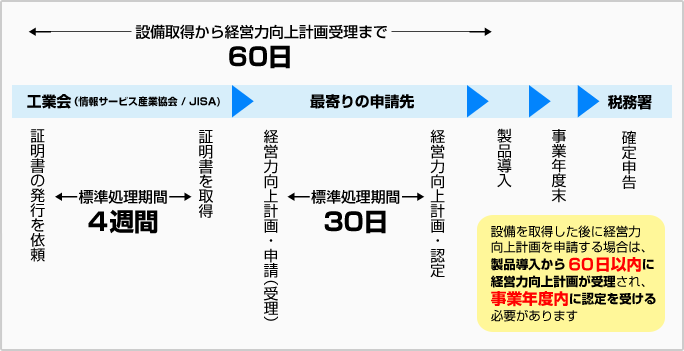

- 設備の取得は、経営力向上計画の認定後に取得することが【原則】です。設備を取得した後に経営力向上計画を申請する場合には、設備取得から60日以内に経営力向上計画が受理され、お客様の事業年度内に認定を取得する必要があります(計画変更により設備を追加する場合も同様)。

- 経営力向上計画の申請書の提出先は、事業所在地または業種により異なります。詳しくは営業担当までご相談ください。

■税制優遇措置ご利用の流れ

■中小企業経営強化税制・手続きの流れ

「中小企業経営強化税制」には何種類かありますが、ここでは「A:生産性向上設備」と「B:収益力強化設備」の2つのタイプをご紹介します。

当社では簡単な手続きで税制優遇が受けられる「A:生産性向上設備」をご案内しています。

「B:収益力強化設備」の場合、お客様ご自身が投資利益率が年平均5% 以上である投資計画書を作成し、公認会計士・税理士の事前確認を受けたのち、経済産業局への申請が必要になります。

■〈経営力向上計画〉申請方法

〈経営力向上計画〉の申請は、お客様ご自身で行っていただく必要があります。

申請の手引きや申請書ひな形が下記URLよりダウンロードできますので、ご参照の上お手続きください。

●中小企業庁「経営強化法による支援」

http://www.chusho.meti.go.jp/keiei/kyoka/

弊社では、〈経営力向上計画〉申請書類の作成にあたり、提携している中小企業診断士によるご相

談をお受けしています。ご希望の場合は、弊社営業担当までご相談ください。

※中小企業経営強化税制の適用期限が2027年3月31日まで延長されました

※中小企業経営強化税制の適用期限が2027年3月31日まで延長されました